|

Tweet |

Enflasyonun Marksist Teorisi

Michael Roberts

Enflasyonla ilgili bir önceki yazımda, anaakım enflasyon teorilerinin, anaakım iktisadı mal ve hizmetlerin fiyatlarındaki enflasyonu neyin sürüklediği konusunda bir kafa karışıklığı içinde bırakarak neden ampirik olarak yanlışlandığını açıkladım. Bu yazıda, ana akım enflasyon teorilerinin kapitalist üretim tarzında çalışan değer yasasını temel almadıkları için sarsıldığını ileri sürmek istiyorum. Hem parasalcı hem de Keynesgil teoriler bu nedenle başarısız oluyor.

Marx bu ana akım teorilerin her ikisine de karşı çıktı. Marx, paranın miktar teorisine iki nedenden ötürü karşı çıktı: 1) Para içseldir, devlet iradesiyle değil, bankalar vb tarafından yaratılır; 2) Genel olarak, para meta üretiminde değeri temsil eder ve ondan bağımsız değildir.

Paranın miktar teorisi denklemine, MV=PT’ye dönersek (bir önceki yazıya bakınız); Marx’a göre, temel nedenselliğin yönü PT’den MV’ye doğrudur, diğer yol değildir, yani paradan fiyatlara değil, fiyatlardan paraya doğrudur. Para kapitalist üretime içseldir ve üretim fiyatları para yaratılmasından değil değer yaratılmasından oluşur. Para arzı genel olarak fiyat değişimlerini izler, bu nedenle para arzını değiştirmeye yönelik istemli girişimler fiyat enflasyonunu belirlemekte başarısız olacaktır.

Marx, maliyet [enflasyonu] teorilerini de reddeder, çünkü ücret artışları fiyat artışına neden olmaz. Marx’ın Ücret, Fiyat ve Kȃr’da[1], ücret artışlarının enflasyona neden olacağını ileri süren sendikacı Weston ile tartışmasında belirttiği gibi: “ücretlerin artması uğruna yapılan bir savaşımdah önceki değişiklikleri izlemekten başka birşey değildir ve üretimin niceliğinde, emeğin üretken gücünde, emeğin değerinde, paranın değerinde, çekip alınan emeğin genişliği ve yeğinliğinde daha önce meydana gelmiş olan değişikliklerin, arz ve talepteki dalgalanmalara bağlı olan ve sınai çevrimin çeşitli evrelerine uygun olarak meydana gelen Pazar fiyatlarındaki dalgalanmaların zorunlu sonucudur; kısacası bunlar, sermayenin daha önceki etkilerine karşı işçilerin tepkileridir[2] (vurgular bana ait).

“Eğer ücretlerin arttırılması uğruna savaşımı bütün bu koşullardan bağımsız olarak ele alıp, yalnızca ücretlerdeki değişiklikleri dikkate alırsanız, ve savaşımın kaynaklandığı bütün öteki değişiklikleri hesaba katmazsanız, yanlış yargılara varmak üzere yanlış öncüllerden yola çıkıyorsunuz demektir.” Daha genel olarak ifade etmek gerekirse, Marx, “Ücretlerdeki genel bir yükselmenin genel kȃr oranında bir düşme sonucunu vereceğini, ama metaların ortalama fiyatlarını etkilemeyeceğini” ileri sürmüştür.

Marx, hiçbir zaman kapsamlı bir enflasyon teorisi geliştirmedi, peki biz Marx’ın değer teorisine dayalı olan bir tane geliştirebilir miyiz? İtalyan Marksist iktisatçı Guglielmo Carchedi bir tane geliştirdi. Çalışması bu yıl tam olarak yayımlanacak. Ancak onun ana argümanlarını özetleyelim.

Kapitalist üretim sürekli olarak emeğin üretkenliğini arttırmaya, yani çalışan başına daha fazla birim üretmeye çalışır. Ancak bu birim başına emek zamanının düşeceği anlamına gelir. yalnızca emek değer yarattığı için, mal ve hizmet birimi arzının artacağına dair genel bir eğilim varsa da, uzun vadede, metaların değerinin düşeceğine dair bir eğilim de vardır. Bu, kapitalist birikimin emek tasarruf eden bir süreç olması nedeniyledir, dolayısıyla metaların değeri emeğin üretkenliği arttıkça düşecektir. Kullanım değerleri içerdikleri değerden daha fazla miktarlarda üretilir. Bu nedenle, üretim fiyatları değere dayalı olursa, zaman içinde toplam değer toplam üretime kıyasla düşeceği için, meta fiyatlarının yükselmemesi yönünde doğal bir eğilim olur.

Meta talebi üretimde yaratılan yeni değere dayalıdır. Yeni değer, meta arzına yönelik talebe veya satın alma gücüne hükmeder. Yeni değer sınıf mücadelesi tarafından ücret ve kȃrlara ayrıştırılır. Ücretler tüketim mallarını satın alır ve kȃrlar sermaye ve yatırım mallarını satın alır.

Ancak, yeni değer düşme eğiliminde olacaktır: birincisi, toplam değer meta arzına nazaran azaldığı için….

.png)

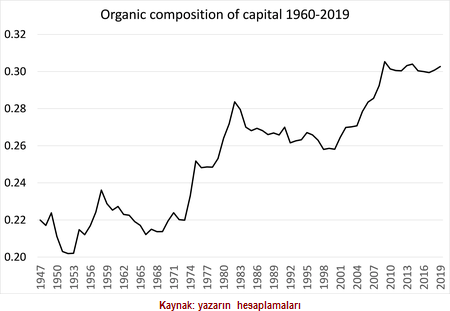

… ve ikincisi, sermayenin artan organik bileşiminden (c/v) dolayı. Kapitalist birikim emek tasarruf eder, bu nedenle makine, tesis ve hammadde vb’nin değeri (c), emek gücünün (v) değerine nispetle artma eğiliminde olacaktır. Değer bakımından üretimin fiyatı değişmeyen sermaye (c) ve yeni değerden (v+s) oluştuğu için yükselen bir c/v üretim fiyatındaki yeni değerin payını azaltma eğiliminde olacaktır.

Kaynak: NIPA GDP verisinden yazarın hesaplamaları

Toplam değer kullanım değeri üretimine kıyasla düşecektir ve yeni değer toplam değere kıyasla düşecektir. Dolayısıyla uzun vadede metaların fiyatları üzerinde temelde yatan deflasyonist veya dezenflasyonist bir basınç bulunmaktadır.

Ancak uzun vadede fiyatlar üzerinde yukarı yönlü bir baskı uygulayabilen karşı unsurlar vardır; özellikle para arzını kontrol etmek için para otoritelerinin müdahalesi.

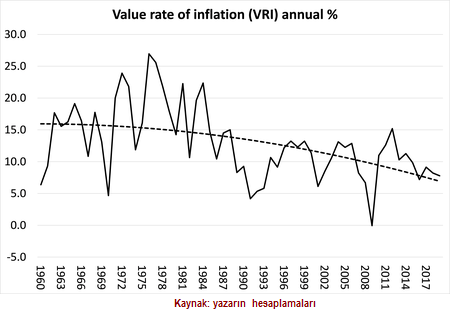

Carchedi’nin enflasyon teorisinde, ücretler ve kȃrların satın alma gücü (yeni değer) ve bankalardaki nakit mevduatlarla (M2) ölçülen para arzındaki değişimin etkisini birleştiren enflasyonun değer oranı (VRI) vardır. İkinci faktör enflasyonu, hiçbir kalıcı başarısı olmayacak şekilde, yukarı itme eğilimindeyken birinci faktör belirleyici olandır ve fiyat enflasyonunu aşağı itme eğiliminde olacaktır.

Enflasyonun değer oranı (VRI) = ücret ve kȃrlardaki yüzde değişim (CPP) + para arzındaki (M2) yüzde değişim. ABD için 1960’tan itibaren verileri kullanırsak VRI’nın uzun vadede düştüğünü buluruz. Bu, ücret ve kȃrların birleşik satın alma gücünün (CPP) daha yavaş artması ve para arzındaki (M2) herhangi bir değişikliğin VRI’nın yavaşlamasını durdurmak için yetersiz olmasından dolayı böyledir.

Ancak VRI vr tüketici fiyatları enflasyonu arasında yakın bir korelasyon var mıdır? Evet. 1960 ve 1979 arasında VRI yükseldi ve ABD TÜFE enflasyonu da yükseldi; 1980 ve 2019 arasında VRI yavaşladı ve TÜFE enflasyonu da yavaşladı.

Aslında, her yıl için VRI tahminlerini gerçek TÜFE enflasyonuna göre modellersek uzun vadede yakın bir korelasyon olur. Aşağıdaki grafikte ABD tüketici fiyatları için VRI enflasyon model tahminleri (turuncu çizgi) gerçekleşen TÜFE enflasyonu (mavi çizgi) ile tam uyum içindedir.

Bu, özellikle de 1990’ların başından, dezenflasyon dönemi olarak bilinen [dönemin] parasalcılar ve Keynesgillerin kafasını karıştırmasından beri, parasalcı öngörülerden veya Philips eğrisinden çok daha iyi sonuçlar sunmaktadır.

Enflasyonun değer teorisi, ne yapacağını bilemez halde olan anaakım teorilerden farklı olarak, 1980’lerden bu yana yıllık tüketici fiyatı enflasyonundaki yavaşlamayı açıklamaktadır. Merkez bankaları ekonomiye daha fazla para pompalamış olsa bile ve özellikle 1990’lardan itibaren ve Büyük Durgunluk sonrasından bu yana M2 para arzı artışı hızlansa bile, yeni değer yavaşlamayı sürdürdüğü için, ücretin ve kȃrın birleşik satın alma gücü artışının yavaşlaması enflasyonu aşağı itmeye devam etti.

COVID ve sonrasında enflasyonun nereye gideceğini öngörebilir miyiz? Carchedi’nin teorisi doğruysa, COVID sonrasında enflasyonun değişip değişmeyeceği yeni değer ve M2 para arzı artışı tahminlerinize, bu nedenle enflasyonun değer oranı tahmininize dayalı olacaktır. Carchedi bunu okuduğunda enflasyonun değer oranı teorisinin uzun dönemli olduğundan ve birkaç yıl ve daha kısa süreler için enflasyon tahmininde kullanılamayacağından yakınacaktır. Ama yine de deneyelim.

Bu yıl, 2020, M2 para arzında şimdiye kadar yıllık yüzde 25 artış gördü. Ancak kȃrlarda yaklaşık %25 ve ücretlerde yaklaşık %20 oranında bir düşüş –yani yeni değerin birleşik satın alma gücünde büyük bir düşüş bekleyebiliriz. VRI modeli bu yılın %0.5-1 civarında olan ABD tüketici fiyatı enflasyonunu Büyük Durgunluk’tan bu yana görülmemiş bir yıllık orana dönüştürür. Şu anda ABD yıllık TÜFE enflasyonu Haziran’da %0.7’ye düştükten sonra Temmuz’da %1’dir.

Önümüzdeki iki yılın her birinde, 2021 ve 2022’de, M2 para artışı yılda %10’a düşerken nominal ücret giderlerinin %5 ve kȃrların sırasıyla %10 ve %15 artacağını varsayarsak, VRI modeli önümüzdeki iki yıl için ABD’de yıllık TÜFE enflasyonunun, bazılarının beklediği gibi deflasyon değil, %3-3.5 olacağını tahmin eder.

Elbette bu sonuç varsayımlara dayalıdır. Daha önemli olan enflasyonun değer oranı teorisinin anaakım enflasyon teorilerinin değer teorisini göz ardı ettikleri için başarısız olduklarını göstermesidir. Para veya istihdam değil, değerdeki değişimler analiz edildiğinde kapitalist üretimde enflasyonun gidişatını anlayabiliriz.

Bu yazı, hiçbir şekilde Enflasyonun Değer Teorisi’ndeki bütün noktaları ve argümanları kapsamamaktadır. Bunlar, yakında yayımlanacak olan akademik bir makalede ve Carchedi ve benim önümüzdeki yıl yayımlayacağımız Through the Prism of Value kitabının bir bölümünde ayrıntılı olarak geliştirilecek.

[1] Metin içinde atıfta bulunulan kaynak Value, Price and Profit’dir.

[2] Çeviri için Marx, K., (1999) Ücret, Fiyat ve Kȃr, (Çev. Sevim Belli), Ankara: Sol

[thenextrecession.wordpress.com’daki orijinalinden PolitikYol için Ekin Değirmenci tarafından çevrilmiştir.]

Kaynak: Politik yol

Editör: yeniden ATILIM

Bu haber 640 defa okunmuştur.

YORUMLAR

FACEBOOK YORUM

İLGİNİZİ ÇEKEBİLECEK DİĞER Çeviri Haberleri

- BUGÜN

- BU HAFTA

- BU AY

- HABERLER

- VİDEOLAR